Crédit à Taux Fixe ou Taux Variable : Quel est le Meilleur Choix pour votre crédit immobilier ?

Choisir entre un crédit à taux fixe et un crédit à taux variable est une décision cruciale lors de l'achat d'un bien immobilier. Chaque option a ses avantages et inconvénients, et le choix dépend de votre situation financière et de votre tolérance au risque. Il existe de nombreux types de taux d’intérêt : simple, réel ou nominal, fixe, variable...

Emérite Financements vous explique la différence entre ces deux méthodes de calculs de taux d'intérêt.

Crédit à Taux Fixe

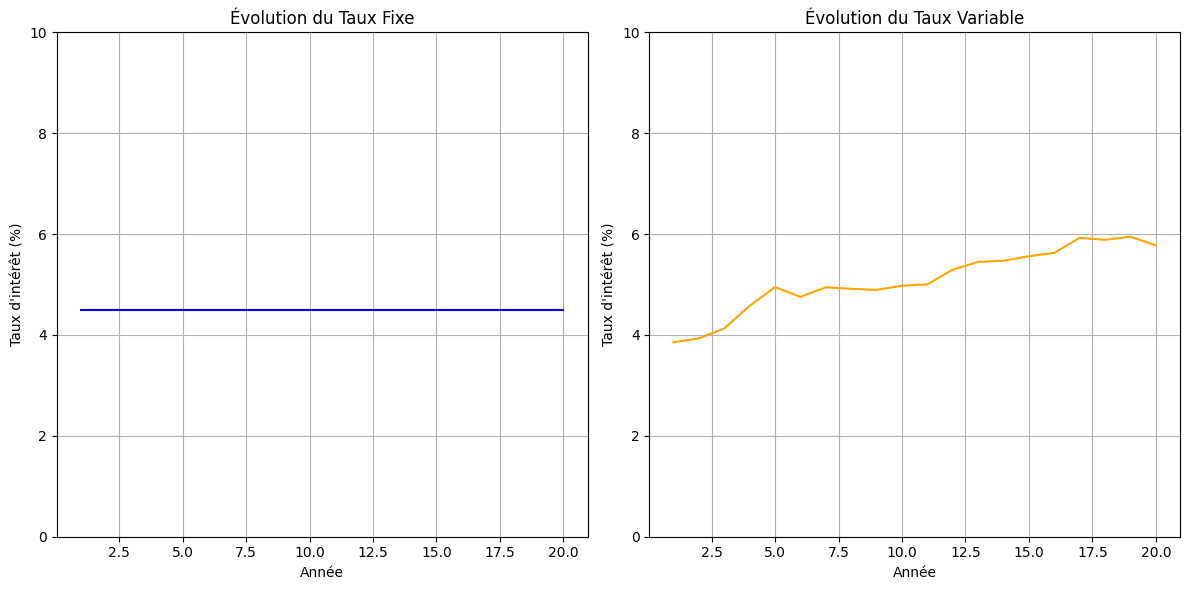

Un crédit à taux fixe signifie que le taux d'intérêt reste constant pendant toute la durée du prêt. Ce taux est indiqué sur votre contrat de crédit immobilier et ne peut varier dans le temps sauf conditions spécifiques inscrite au contrat. Cela signifie que vos mensualités restent les mêmes, ce qui facilite la budgétisation de votre projet.

Ces mensualités peuvent évoluer dans certains cas:

- Lorsqu'un différé d'amortissement est prévu (travaux, construction) et que le capital n'est pas encore totalement débloqué: vous êtes alors en phase d'amortissement et ne remboursez pas la mensualité complète de votre crédit.

- Lors d'un remboursement anticipé partiel avec une possibilité d'ajuster la durée du crédit ou sa mensualité

- Lors d'une demande de report du remboursement de votre crédit impliquant un décalage de remboursement dans la durée.

Les avantages sont nombreux:

- Stabilité : Vos paiements mensuels restent inchangés, ce qui facilite la planification financière.

- Sécurité : Un prêt à taux fixe vous assure une protection contre la hausse des taux d’intérêt.

Le taux initial est par contre plus élevé qu'un taux initial révisable lors de la souscription d'un crédit immobilier. D'autre part, en cas de période de baisse importante des taux, vous devrez rembourser votre crédit au taux initial. Un rachat de crédit serait alors nécessaire pour réduire le taux et profiter des nouvelles conditions de marché.

Crédit à Taux Variable

Un crédit à taux variable a un taux d'intérêt qui peut fluctuer en fonction des conditions du marché. Cela signifie que vos mensualités peuvent augmenter ou diminuer.

Certains emprunteurs peuvent avoir intérêt à choisir un autre type de taux plus adapté à leur âge, à leur projet et au risque qu'ils peuvent se permettre de prendre par rapport à leur capacité financière. Ils pourront ainsi opter pour un taux variable s’ils anticipent par exemple une baisse des taux d’intérêt.

- Le taux initial est souvent plus bas que les conditions de taux fixes.

- Potentiel d'économies : Si les taux baissent, vous pourriez payer moins d'intérêts.

Cela implique une incertitude car vos paiements peuvent augmenter si les taux d'intérêt montent et vous ne connaissez pas le coût total de votre crédit à l'avance. En effet, le risque financier n'est pas à négliger car une hausse significative des taux peut rendre votre prêt bien plus coûteux.

Dans un crédit à taux variable, le contrat prévoit que le taux d’intérêt varie en fonction de l’évolution d’une donnée prise comme référence (évolution des prix, évolution du taux d’intérêt sur les emprunts à court terme que les banques se font entre elles). À ce titre, l’établissement financier, lors de l’envoi de l’offre de crédit, remet une notice présentant les conditions et modalités de variation du taux d’intérêt et un document d’information, à titre indicatif, contenant une simulation de l’impact d’une variation de ce taux. Un emprunt à taux variable peut donc se révéler être un piège redoutable si les taux augmentent fortement.

Le taux d'intérêt variable « capé »

Ce terme technique indique que le taux proposé est "variable" sur le contrat de prêt mais avec un "cap" soit une limitation à la hausse de la variation globale du taux d'intérêt. Une limitation à la baisse peut être également prévue. Le taux de ce prêt est fixé sur un indice de référence, en général, l’indice "Euribor", qui régit les taux immobiliers et leur évolution.

Lors de la signature du contrat de crédit, il vous sera possible de choisir un taux capé à 1, 2 ou 3 points. Cela signifie que le taux du prêt pourra varier de plus ou moins 1, 2 ou 3 % par rapport au taux variable initial.

Le coût total n’est toujours pas connu à l’avance, mais le risque est relativement contenu.

Exemple : Un emprunt avec un taux de 3,5 % capé à 1 signifie que le taux d'intérêt maximum sera de 4,5 % l’an. Un emprunt avec un taux de 3,5 % capé à plus ou moins 1,5 veut dire que le taux d'intérêt variera entre 2 % et 5 %.

Le choix entre un crédit à taux fixe et un crédit à taux variable dépend de votre situation personnelle et de votre tolérance au risque. Si vous préférez la stabilité et la sécurité, un taux fixe peut être le meilleur choix. Si vous êtes prêt à prendre un certain risque pour potentiellement économiser de l'argent, un taux variable pourrait être plus adapté.

Pour plus d'informations et pour discuter de vos options de prêt, n'hésitez pas à nous contacter. Nous sommes à votre écoute pour vous aider à faire le meilleur choix pour votre avenir financier.

Un esprit d'équipe et une intégration humaine.

Le réseau Emérite est un réseau de conseillers formés selon nos méthodes et notre rigueur qui choisissent de travailler en coopération avec bienveillance. Nous sommes attachés à l’équilibre vie personnelle - vie professionnelle de chacun et souhaitons apporter notre énergie et notre savoir-faire pour le bien-être et la réussite de tous.

Nous vous accompagnons dans votre recherche de financement. De votre première capacité d’emprunt à la réalisation de votre projet de vie, nos conseillers Emérite sont à votre disposition pour vous accompagner dans les meilleures conditions et deviennent la “clef” de votre patrimoine.

De nombreux produits financiers sont à votre disposition pour vous accompagner dans vos projets, qu’ils soient professionnels, atypiques, spécifiques ou encore très ambitieux...

Emérite est la “clef” des solutions patrimoniales.

Protégeons ensemble ce qui compte vraiment pour vous. Nos conseillers Emérite vous offre un large panel de solutions assurantielles aussi adaptées que compétitives.

Assurances emprunteurs, prévoyance et de nombreuses solutions au service de votre rassurance.